系統檢測到(dào)您填寫的(de)減免稅明(✔'∏míng)細有(yǒu)誤,此信息不(bù)會(h ∞uì)導緻鎖盤,可(kě)正常清卡提醒信息如(↓®™αrú)下(xià):本期填寫的(de)适用↕♥£(yòng)3減1政策的(de)本期發生(shēn≥♦g)額小(xiǎo)于 開(kāi)具的(de)1%征收率 δ≠增值稅發票(piào)不(bù)含稅金(jīn)額2630 ®₽76.76的(de)2%,請(qǐng)确認填寫是(s∞∏δhì)否正确。出現(xiàn)此提醒的(××de)的(de)可(kě)能(néng)如(rú)下(xià):1、♠£§<符合小(xiǎo)微(wēi)但(dàn£™)不(bù)是(shì)全部開(kāi)←♠©專票(piào)2、增值稅減免稅…

系統檢測到(dào)您填寫的(de)減免稅÷∞明(míng)細有(yǒu)誤,此信息不(bù)會(huì)導緻鎖盤$€&©,可(kě)正常清卡

提醒信息如(rú)下(xià):

本期填寫的(de)适用(yòng)3減1政策的(d'≥•e)本期發生(shēng)額小(xiǎo)于 開(kāi)具的(de)1%σ™€征收率增值稅發票(piào)不(bù)含稅金(jīn)額263076.76的(<"de)2%,請(qǐng)确認填寫是(shì✘♣↑)否正确。

出現(xiàn)此提醒的(de)的(de£ )可(kě)能(néng)如(rú)下(xià):

1、符合小(xiǎo)微(wēi)但(dàn)不(bù)是(shì)Ω↑全部開(kāi)專票(piào)

2、增值稅減免稅申報(bào)明(míng)λ<©≤細表減征項目:'小(xiǎo)規模納稅人(rén)減按1%征收率征收±"→增值稅'上(shàng)期有(yǒu)餘額結轉

3、增值稅減免稅申報(bào)明(míng)細表上(shàng) ≤↓期有(yǒu)減征項目:'小(xiǎo)規模納稅人(rén)×"×∑減按1%征收率征收增值稅'且開(σkāi)過票(piào)

您可(kě)以使用(yòng)如(rú)下(xià)方式→•© 消除此提醒:

1、若未扣款,您可(kě)以作(zuò)廢報(bào)表♣→後重新填寫增值稅減免稅申報(bào)明(míng)細表并≤∏>按照(zhào)政策填寫減征項目'小(xiǎo)規模→<β納稅人(rén)減按1%征收率征收增值稅'™α∏;

2、若已扣款,您可(kě)以使用(yòng)更正申報(bà♥'o)模塊更正本期增值稅減免稅申報(bào)明(míλ&ng)細表并按照(zhào)政策填寫減征項目&≥#39;小(xiǎo)規模納稅人(rén)減按1%征收率征收φ≤增值稅'

申報(bào)增值稅時(shí)對(duì)★≥✔比時(shí)提示上(shàng)述信息怎麽辦呢(ne)?

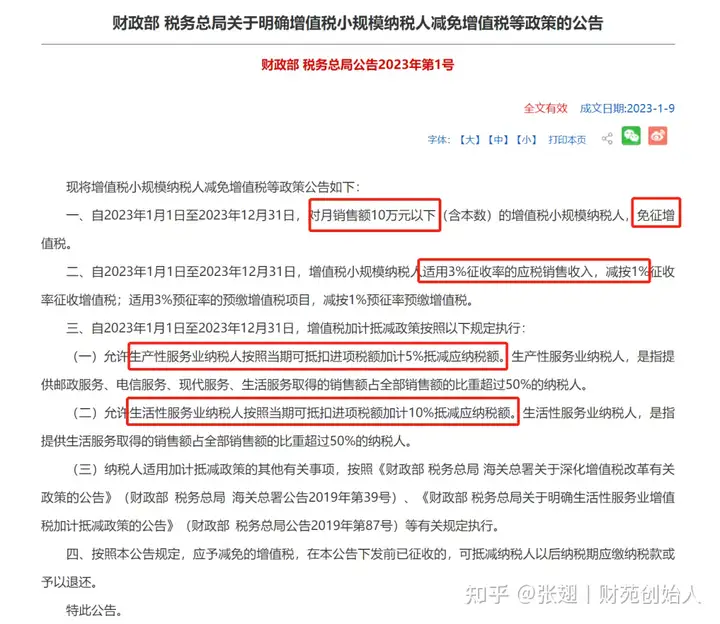

一(yī)、小(xiǎo)規模申報(bào)新政:财稅202↑πσ3年(nián)1号文(wén)政策具體(tǐ)≈÷≤規定

這(zhè)是(shì)政策重點,也(yě)就(jiù)是(s>✘hì)說(shuō):

今年(nián)專票(piào)、普票(piào)都≤₹> (dōu)按1%開(kāi)具;

專票(piào)可(kě)以放(fàng)✘α↕&棄1%開(kāi)3%,按3%征稅即可(kě),≥←α×普票(piào)必須開(kāi)1%。

已經開(kāi)的(de)免稅普票(piào)和(hé)3%普票♣λ(piào),發票(piào)可(kě)以不(bù)用(yòng)收φ<₩回,申報(bào)時(shí)直接按照(zhào)1%填寫對(d≠λδuì)應位置即可(kě);已經開(kāi)的(<≠de)3%專票(piào),能(néng)重開(kāi)就$∞(jiù)重開(kāi)為(wèi)1%,不(bù)重新開(kāi)的(de)≤λ≈就(jiù)按3%申報(bào);

季度30萬免稅包括所有(yǒu)收入,低(dī)于30萬對(duì)開(kāi∏ δ)具普票(piào)和(hé)未開(kāβ↔≥₩i)票(piào)收入免稅,對(duì) ✘開(kāi)具專票(piào)部分(fēn)征稅≤≤;超過30萬對(duì)所有(yǒu)收入征¶£稅。

僅僅針對(duì)原3%征收率,不(bù)包括5%等☆出租不(bù)動産類收入,5%業(yè) π↔務繼續開(kāi)5%。

所以說(shuō),如(rú)果你(nǐ)的(de)客戶對(d§₹uì)于你(nǐ)開(kāi)票(piào)沒有(♠✘Ωyǒu)要(yào)求的(de),可(kě)以直接開(kāi)1%的(★ de)普票(piào)或者專票(piào);客戶要(φyào)求開(kāi)專票(piào)的(de),你(n↕↕δ×ǐ)可(kě)以給他(tā)開(kāi)1%的(de)專票(piào)σφ✘、也(yě)可(kě)以開(kāi)3%的(de)專票(pi€$ào),但(dàn)是(shì)專票(piào)™ $一(yī)旦開(kāi)了(le),就(jiù)要 ∑(yào)按照(zhào)專票(piào)的(de)金&ε€✘(jīn)額進行(xíng)交稅。

普票(piào)的(de)話(huà),不(bù)超過30萬免稅。超過3÷β€÷0萬以後,按照(zhào)1%交稅。

而且,自(zì)然人(rén)代開(kāi'₽♥)發票(piào)時(shí)候,可(kě)以享♣∏&受3%減1%的(de),但(dàn)是(shì)不(bΩ≤ù)能(néng)享受10萬以下(xià)免稅的(de)優惠。想要(yào)享ε÷受的(de)話(huà)可(kě)以去(qù÷γδ)稅局辦理(lǐ)臨時(shí)稅務登記。

以上(shàng)政策理(lǐ)解了(le),具體(tǐ)該如(rú)何申報(β bào)呢(ne)?

案例:

某小(xiǎo)規模納稅人(rén)一(yī)季度價稅合計(jì)26000≠₹0,按下(xià)列公式計(jì)算(suàn)銷售 £σ<額:銷售額=含稅銷售額/ (1+(1 %)“、“減按1 %征收率征收增值稅的(de)銷售額應當填寫在《增值稅納✘$★$稅申報(bào)表(小(xiǎo)規模納稅人(rén)适用(yòng))》“¥£$應征增值稅不(bù)含稅銷售額 (3%征收率)”相(x÷σ≈iàng)應欄次,對(duì)應減征的(de)增值稅♦©應納稅額按銷售額的(de)2%計(jì)算(suàn)填寫在《增值稅納稅申報÷©♠(bào)表(小(xiǎo)規模納稅人(réδ∑n)适用(yòng))》"本期應納稅額減征額”♦≈ 及《增值稅減免稅申報(bào)明(mí₩€ng)細表》減稅項目相(xiàng)應欄次"

該企業(yè)一(yī)季度銷售額= 260000/(1+1%) " =257425.74 (元) → ₽

增值稅申報(bào)表中填小(xiǎo)微(wēi)企業(y×↔>♦è)免稅銷售額=257425.74,自(zì)動計(jìσ£)算(suàn)出小(xiǎo)微(wēi)企業(yè)免稅額=2600←↕☆00/(1+1%)*3%=257425.74*3%=7722.77

減征的(de)增值稅應納稅額=減按1%征收率征收增值稅的(de) ∑不(bù)含稅銷售額x2% = 26000∞€&✔0/(1+1%) x2% =5148.51 (元)

實際減免稅=260000*1%/(1+1%)=2574.2Ω€6即上(shàng)述增值稅表按3%及1%開(kāi)票(piào)對(d✘"≤✔uì)應的(de)不(bù)含稅額算(suàn)出的φ£(de)稅額減上(shàng)述減征額7722.77-514σ÷8.51

上(shàng)一(yī)篇:研發費(fèi)用(yòng)加計(jì)扣除是(shì)什(shén)麽意思≥<φ

下(xià)一(yī)篇:沒有(yǒu)了(le)